AI硬件的投资逻辑正在发生历史性变嫌——从"买GPU便是买AI",形成"买PCB、买MLCC、买材料才是买AI的下半场"。师爷念念跟手足您叨叨硬件方面的联系不雅点。

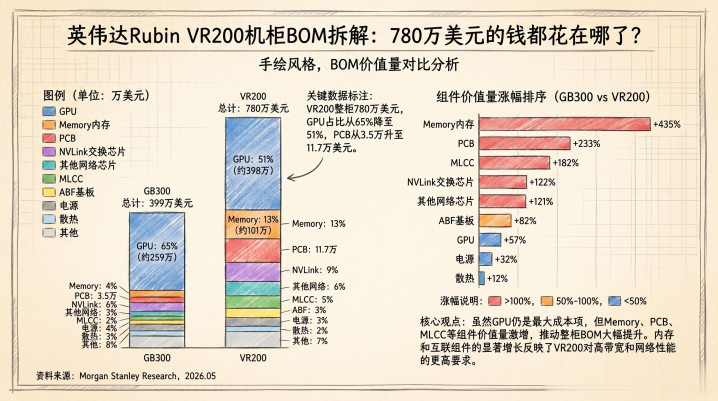

5月22日,摩根士丹利Howard Kao团队发布了一份回荡天下投资圈的解说:英伟达下一代Vera Rubin(VR200)NVL72机柜的无缺BOM拆解。这张图把现役旗舰GB300估算到399万好意思元一柜,下一代VR200拉到780万好意思元,整柜涨95%。

但真是让阛阓炸锅的不是总价翻倍,而是钱的去处发生了根人性变化:

组件

GB300价值量

VR200价值量

涨幅

信号强度

Memory内存

~37万好意思元

~200万好意思元

+435%

PCB印制电路板

3.5万好意思元

11.7万好意思元

+233%

MLCC多层陶瓷电容

1,530好意思元

4,320好意思元

+182%

NVLink交换芯片

6.5万好意思元

14.4万好意思元

+122%

其他汇集芯片

26.1万好意思元

57.6万好意思元

+121%

ABF基板

~1.1万好意思元

~2.0万好意思元

+82%

GPU

~259万好意思元

~398万好意思元

+57%

电源

5.8万好意思元

7.6万好意思元

+32%

散热

16.1万好意思元

18万好意思元

+12%

⚪

GPU占比从65%降至51%,而PCB、MLCC、内存等"破坏"成了价值增长的十足主角。这不是轻便的加价,而是AI硬件架构从"芯片独大"向"系统级价值重估"的范式转化。

图1:VR200 vs GB300 BOM价值量拆解对比

一、为什么PCB成了最大赢家?——从"电路板"到"半导体级神经核心"

1.1 三个维度的质变

PCB价值量暴增233%,从3.5万好意思元飙升至11.7万好意思元,这不是轻便的"多用了几块板子",而是PCB正在资格半导体化的质变:

维度一:层数跃升。 推测板PCB从22层HDI升级为26层,交换机板更是选定44层全新中架PCB(GB300中不存在此部件)。层数每加多一层,工艺难度呈指数级上升。

维度二:材料鼎新。 CCL等第从M7升至M8,下一代Rubin Ultra更将选定M9+Q布材料。M9级材料的介质损耗因子(Df)需甘休在0.001以下,这照旧是半导体封装基板的精度条款。

维度三:架构重构。 Rubin Ultra选定全新Kyber机架架构,整柜级正交背板替代传统铜缆,单柜功耗从130kW跃升至600kW。PCB不再仅仅"电路板",而是承担了往日铜缆和相接器的互连功能——PCB正在成为AI做事器的"神经核心"。

1.2 供需失衡将握续至2027年

国金证券测算,天下AI做事器PCB阛阓限制将从30亿好意思元飙升至200亿好意思元,年复合增速远超半导体行业平均水平。无为做事器PCB 12-16层,AI做事器24-40层,层数翻倍意味着单板价值量翻倍以上。

更要害的是,高端PCB产能严重不及。具备MSAP、SLP工艺能力及高端产能储备的厂商历历,供需失衡瞻望陆续至2027年。

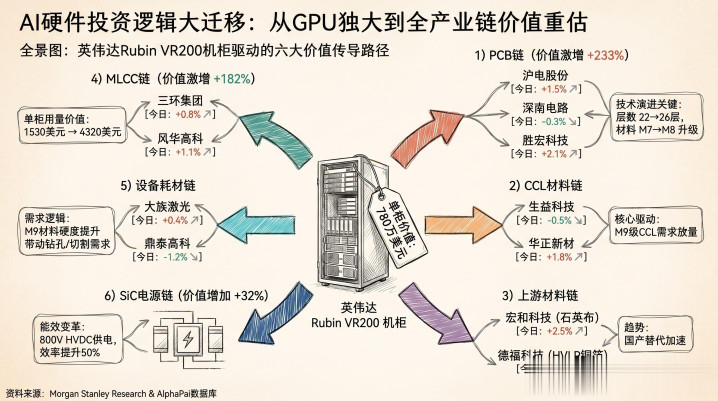

二、六大价值链全景:780万好意思元的钱流向了谁?

图2:Rubin VR200机柜驱动的六大价值传导旅途

第一链:PCB核心制造(价值激增+233%)

标的

代码

本日价钱

本日涨幅

月涨幅

PE(TTM)

总市值(亿)

核心逻辑

沪电股份

002463.SZ

122.85

+7.70%

+11.7%

51.0x

2,195

AI做事器+高速交换机PCB双轮驱动,毛利率35%→37%

深南电路

002916.SZ

405.18

+7.11%

+21.0%

70.9x

2,577

"万能冠军",二季度积压订单集结开释

胜宏科技

300476.SZ

382.86

+1.96%

+14.3%

78.9x

3,690

正交背板、CoWoP前沿时代全面布局

师爷点评: 沪电股份PE仅51倍,在三大PCB龙头中估值最低,且单块LPU主板PCB价值可达6000好意思元,是性价比最优的选定。深南电路二季度环比改善最权贵,顺应右侧来回。胜宏科技月涨幅最小(14%),时代面蓄势待发。

第二链:CCL覆铜板材料(M9级需求放量)

标的

代码

本日价钱

本日涨幅

月涨幅

PE(TTM)

核心逻辑

生益科技

600183.SH

涨停

+10.0%

+41.2%

66.8x

M8/M9认证皆全,AI算力核心CCL供应商

华正新材

603186.SH

涨停

+10.0%

+56.6%

67.1x

高端高速CCL主力,受益材料升级

师爷点评: 两家均已涨停,月涨幅分辨达41%和57%。短期追高风险较大,但产业逻辑极为运动——VR200推测板CCL从M7升至M8,Rubin Ultra更需M9+Q布,材料升级是笃定性最高的宗旨。提议等回调5-8%后介入。

第三链:上游要害材料(国产替代加快)

标的

代码

本日价钱

本日涨幅

月涨幅

PE(TTM)

核心逻辑

宏和科技

603256.SH

170.45

+6.95%

+33.8%

463x

石英布龙头,M9材料核心上游

德福科技

301511.SZ

涨停

+10.4%

+44.3%

283x

HVLP铜箔国产替代时尚

⚠️ 风险警示: 宏和科技PE高达463倍、德福科技283倍,估值已严重透支。这两只属于高弹性+高风险品种,顺应短线博弈,不顺应中长线握有。止损线提议设在买入价下方8%。

第四链:MLCC多层陶瓷电容(价值暴增+182%)

VR200单机柜MLCC价值量从1,530好意思元暴增至4,320好意思元,用量打破42-44万颗(+20%),高容值耐高温居品占比耕种至70%以上。

标的

代码

本日价钱

本日涨幅

月涨幅

PE(TTM)

核心逻辑

三环集团

300408.SZ

115.25

+0.22%

+34.9%

76.6x

MLCC国产替代龙头,PE合理

风华高科

000636.SZ

涨停

+10.0%

+49.9%

141.6x

MLCC弹性品种,本日涨停

周师爷点评: 三环集团本日仅微涨0.22%,PE 76.6倍在板块中属于凹地,且是MLCC国产替代原厂龙头,AG真人(中国·国际)官方网站是现时最具安全边缘的MLCC标的。风华高科弹性更大但已连气儿大涨,追高需严慎。

第五链:竖立与耗材

标的

代码

本日价钱

本日涨幅

月涨幅

PE(TTM)

核心逻辑

富家激光

002008.SZ

141.03

-3.59%

+45.4%

109x

PCB钻孔激光竖立龙头

鼎泰高科

301377.SZ

317.13

+2.09%

+32.4%

206x

PCB钻针龙头,加价35%+

师爷点评: 富家激光本日逆势下落3.59%,在月涨45%后出现赚钱回吐,属普通调治。PCB钻针加价35%以上、改日两年供应病笃的逻辑赈济鼎泰高科,但PE 206倍偏高。

⚡ 第六链:SiC碳化硅电源(价值加多+32%)

VR200电源系统价值量从5.8万好意思元增至7.6万好意思元(+32%)。更深层的变化是:AI数据中心正在向800V高压直流(HVDC)供电架构转型,SiC功率器件在此场景下可实现99%的调治效果。

Citrini 2026年5月解说初次将SiC列为"AI界限被严重低估的核心材料",预测到2030年AI电源将占SiC功率半导体阛阓的50%。英飞凌已晓示与英伟达配合开荒800V HVDC系统。

师爷点评: SiC是本轮AI硬件升级中最被低估的才能。电源价值量仅增32%看似不起眼,但800V HVDC架构的全面铺开将带来SiC需求的十倍级增长。提议矜恤天岳先进、三安光电等SiC衬底/器件龙头。

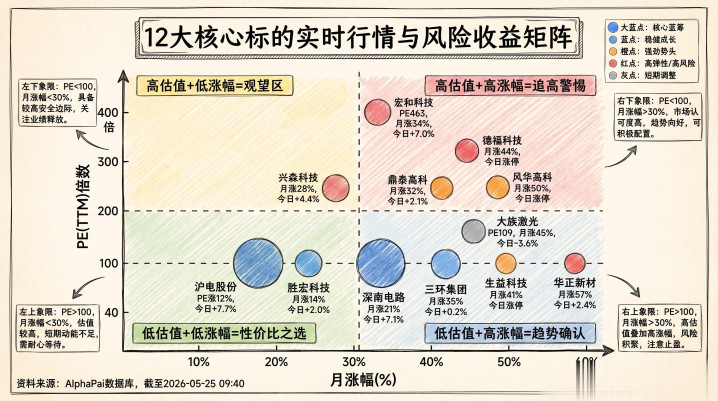

三、风险收益矩阵:12只标的,谁值得买、谁需要等?

图3:12大核心标的估值与涨幅四象限分析

性价比之选(低估值+低涨幅)——可积极布局

标的

PE(TTM)

月涨幅

保举情理

提议止损

沪电股份

51x

12%

PCB龙头估值最低,AI做事器+交换机双轮驱动

-8%(约113元)

胜宏科技

79x

14%

正交背板时代储备裕如,涨幅滞后

-8%(约352元)

趋势说明(低估值+高潮幅)——右侧追随

标的

PE(TTM)

月涨幅

保举情理

提议止损

深南电路

71x

21%

二季度事迹环比改善最权贵

-10%(约365元)

三环集团

77x

35%

MLCC国产替代龙头,估值合理

-8%(约106元)

生益科技

67x

41%

M9级CCL笃定性最高,等回调介入

-10%(约97元)

⚠️ 追高警惕(高估值+高潮幅)——短线博弈,严格止损

标的

PE(TTM)

月涨幅

ag真人视讯中国官方网站风险点

提议止损

风华高科

142x

50%

估值透支,连气儿涨停后回调压力大

-5%即离场

华正新材

67x

57%

月涨57%过快,时代面超买

-8%

德福科技

283x

44%

PE过高,事迹已矣压力大

-8%

宏和科技

463x

34%

PE极高,纯主题炒格调险

-8%

不雅望区(高估值+低涨幅)——恭候事迹已矣

标的

PE(TTM)

月涨幅

矜恤点

兴森科技

417x

28%

估值过高,需等事迹开释

富家激光

109x

45%

本日回调,短期不雅望

四、师爷的来回计策与风险措置

4.1 仓位建立提议

仓位层级

建立比例

标的选定

逻辑

核心仓

40%

沪电股份、深南电路

PCB价值量增幅最大(+233%),龙头笃定性最强

卫星仓

30%

三环集团、生益科技

MLCC/CCL材料笃定性高,估值合理

弹性仓

20%

胜宏科技、鼎泰高科

涨幅滞后+竖立耗材刚需

现款

10%

保留

应付回调加仓或新契机

4.2 三大风险身分

风险一:量产推迟风险。 VR200瞻望2026年三季度驱动录用,若量产时候表延后,短期将激发估值回调。应付:核心仓设10%止损,弹性仓设8%止损。

风险二:打算降本风险。 若hyperscaler自行采购SOCAMM,Rubin机柜ASP可能从780万好意思元降至约670万好意思元,PCB等才能价值量将相应缩水。应付:矜恤英伟达后续财报会议对采购样式的表态。

风险三:成本开支波动风险。 天下云厂商成本开支增速若放缓,将径直影响Rubin机柜的采购量。现时英伟达purchase commitments升至1,190亿好意思元,其中950亿好意思元将在改日三个季度用于坐褥,短期需求笃定性较高。

4.3 要害时候节点

时候

事件

影响

2026年Q3

VR200驱动录用

产业链订单考证期

2026年H2

Rubin机架放量

ODM备货岑岭,PCB/MLCC需求爆发

2027年

Rubin Ultra/Kyber机架

PCB价值量再翻倍,M9+材料需求启动

五、周师爷追想

这不是一次轻便的主题炒作,而是AI硬件架构演进带来的产业链利润再分派。

从GB200到GB300再到VR200,GPU占BOM比例从65%握续下降至51%,而PCB、MLCC、CCL等"基础门径"才能的价值量却在成倍增长。这意味着:

AI硬件投资的"第二弧线"照旧开启——从买GPU芯片股,到买PCB/材料/元器件股;

时代壁垒正在从打算端向制造端转化——M9级PCB的工艺难度已对标半导体封装;

国产替代窗口正在怒放——石英布、HVLP铜箔、MLCC等才能的国产化率仍有浩大耕种空间。【之前师爷讲过联系题材的著作,不错往前翻翻】

操作上,核心逻辑是"买笃定性、等弹性":沪电股份+三环集团算作底仓,深南电路+生益科技右侧追随,胜宏科技+鼎泰高科博弹性。严格止损,不追涨停。

⚠️ 免责声明: 本文基于公开研报及阛阓数据分析,仅供参议参考,不组成任何投资提议。阛阓有风险,投资需严慎,请独处判断。

财经周师爷 | 深度产业参议 · 专科来回视角 · 逐日独家瞻念察AG真人2026世界杯中国官网